2016年第2季度中國跨境進口零售電商市場規(guī)模統(tǒng)計分析

時間:2019-11-13 10:35:00 閱讀:3104 整理:廣州市場調查公司

“跨境電商新政”和正面清單的推出,雖然對跨境進口零售電商市場有較大的沖擊,但對部分廠商來說,也是調整發(fā)展思路、重新規(guī)劃發(fā)展路徑并趁機占領市場的時機。在正面清單被暫緩一年執(zhí)行后,整個市場有了喘息的機會,Analysys易觀預計第3季度的市場規(guī)模將比第2季度有一定的增長。

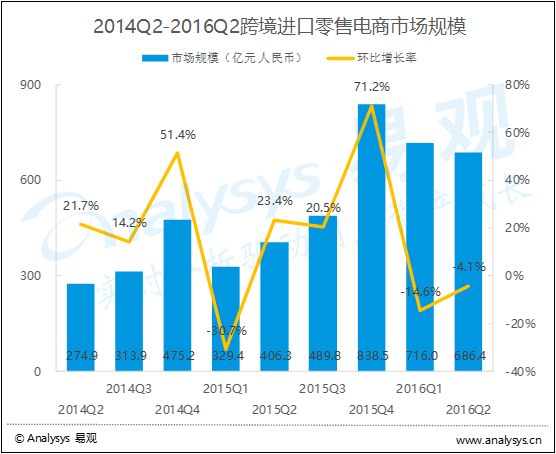

根據(jù)報告2016年第2季度》數(shù)據(jù)顯示,2016年第2季度,中國跨境進口零售電商市場規(guī)模為686.4億元,環(huán)比降低4.1%。

為了規(guī)范跨境進口健康發(fā)展,商務部在3月下旬公布了于4月8日實施“跨境電商新政”,稍后財政部、商務部、海關總署、質檢總局、國家稅務總局等多個相關部門于4月7日和4月15日分兩批公布了《跨境電子商務零售進口商品清單》(下稱正面清單)。華夏經(jīng)緯市場調查公司分析認為在跨境進口零售電商市場,“跨境電商新政”與正面清單會有以下幾方面的影響:

1、銷售商品面臨調整:根據(jù)新政的要求,不在正面清單范圍中的商品,不允許進入保稅區(qū),對眾多跨境電商來說,某些個性化、小眾化的商品將不能銷售,同時對其新品品類的擴充也會有一定的限制。

2、法檢商品有不能進關的風險:對于正面清單中的商品,如果在法檢目錄中,還需要在一線進關前驗核通關單。但通關單的取得有較為嚴格的要求,一方面會耗費一定的時間,甚至是較長的一段時間,另一方面會因為國內外的標準、規(guī)范、流程等因素的差異導致不能獲取通關單。

3、由于稅收政策的變化,會使用戶的消費習慣產生一定的變化:對保稅商品取消免稅額,會使部分對價格較為敏感的用戶考慮改變購買渠道;對行郵稅稅率的調整,會使購買直郵商品用戶的消費方式發(fā)生改變,在綜合郵費與稅費的考慮后,購買低價格商品時會考慮減少單次的購買數(shù)量以合理避稅。

4、經(jīng)營模式相應改變:根據(jù)保稅和直郵不同的特點,新政中采取了不同的管理辦法,使得各廠商今后在兩種模式的選擇上有更清晰的區(qū)分。對于用戶需求量大、規(guī)格較為統(tǒng)一的商品,采用保稅模式會節(jié)約物流成本與時間成本,給用戶更好的購物體驗;對于不在正面清單內或有一定用戶群但銷量相對較小的商品,采用直郵模式能規(guī)避法規(guī)風險,并減輕對現(xiàn)金流的占用。

但是因為新政的推出與正式實施之間的間隔時間較短,大多數(shù)廠商沒有足夠的時間做好相應的準備,產生了一定的恐慌情緒,大多都趕在新政實施前將囤積在保稅區(qū)內的商品做促銷處理,同時另一方面減少甚至暫停通過保稅區(qū)進口貨物。在新政正式實施后,由于政策、廠商、消費者多方面的因素,使得跨境電商交易量有較大的下滑。國家相關部門在新政實施后也進行了一系列的調研、評估,出于對跨境電商這個新興業(yè)態(tài)的支持與保護,于5月做出了暫緩一年執(zhí)行正面清單的決定。決定的推出,對于跨境電商來說有更長的時間去準備與調整,對于決策部門來說有更長的時間去觀察與研究,待一年過渡期滿以后,華夏經(jīng)緯市場調查公司分析預計大部分的跨境電商都將有相應的應對策略迎接新政的實施,而決策部門也將會根據(jù)實際情況對原有政策進行相應的調整。

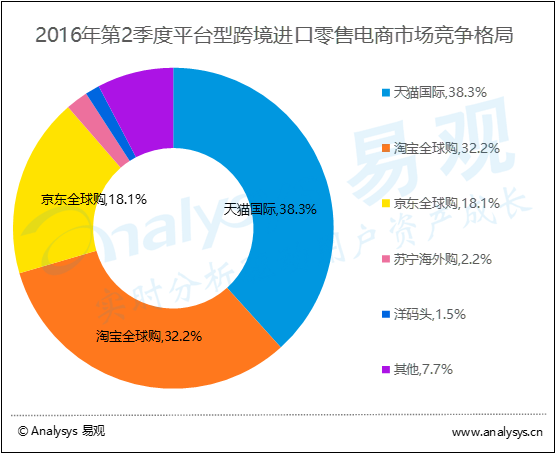

在平臺型跨境進口零售電商中,阿里巴巴旗下的天貓國際、淘寶全球購居于領先地位,其份額分別達到了38.3%和32.2%,而京東全球購緊隨其后,擁有18.1%的份額;以上三個平臺占據(jù)了平臺型跨境進口零售市場中近九成的份額,遙遙領先于其他廠商,在市場中有絕對的影響力。另外,蘇寧海外購、洋碼頭分別以2.2%和1.5%的份額排在第四、第五位,其還有進一步擴大市場份額的空間。

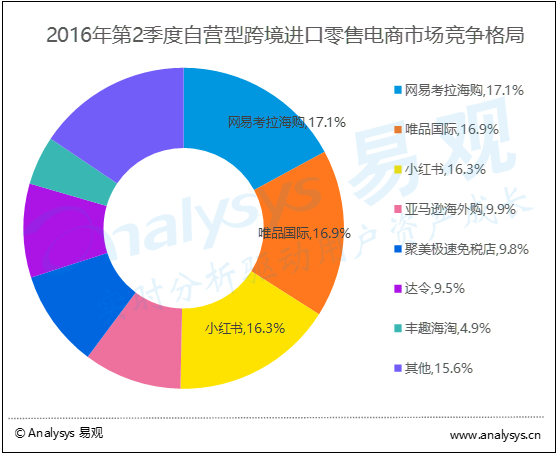

在自營型跨境進口零售電商中,相對平臺型而言較為分散,各廠商的競爭更為激烈。網(wǎng)易考拉海購以17.1%的份額排在第一位,唯品國際與小紅書分別以16.9%和16.3%的份額排在第二、第三位。市場中前三位占據(jù)剛好過半的份額,處于第一梯隊,相對于其他廠商而言,有較明顯的領先優(yōu)勢。亞馬遜海外購、聚美極速免稅店、達令的市場份額較為接近,處于第二梯隊。

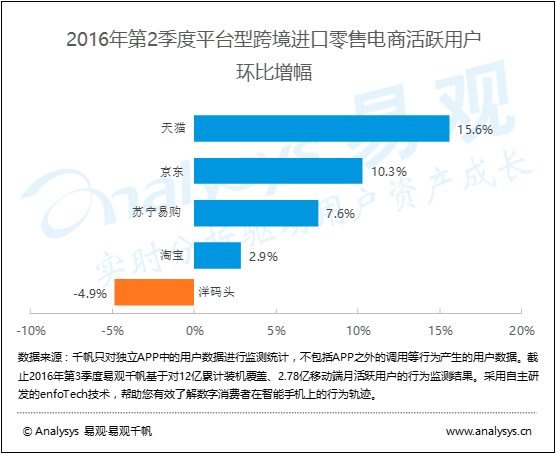

活躍用戶是各廠商較為關注的指標,它的成長趨勢關系著廠商在未來一段時間內的運營策略與市場方向。在此,我們以季度月均活躍用戶的增長為參考值,對各廠商在第二季度的運營效果進行跟蹤監(jiān)測。

平臺型跨境進口零售電商中,承載其業(yè)務APP的活躍用戶表現(xiàn)出了一定的差異:天貓和京東相對較高,分別為15.6%與10.3%;淘寶的活躍用戶增長較低,只有2.9%;蘇寧易購介于二者之間,為7.6%;而洋碼頭則出現(xiàn)了負增長,為-4.9%。這表現(xiàn)出了用戶的選擇偏好有朝B2C模式的平臺型電商集中的趨勢。

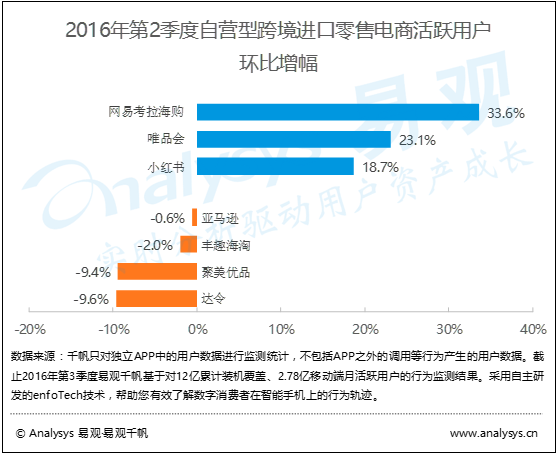

自營型跨境進口零售電商中,承載其業(yè)務APP的活躍用戶表現(xiàn)出了較明顯的差距:網(wǎng)易考拉海購以33.6%的增長態(tài)勢處于第一,其在郵箱、新聞、音樂、游戲等領域的用戶協(xié)同效應逐漸被釋放出來。唯品會與小紅書差距不大,分列以23.1%和18.7%居于第二、第三位,其余的主要廠商,第2季度的活躍用戶環(huán)比都為負增長。

關注公眾號:

華夏經(jīng)緯數(shù)據(jù)科技

更多調研資訊>>

本站文章內容以及所涉數(shù)據(jù)、圖片等資料來源于網(wǎng)絡,轉載目的在于傳遞更多信息。版權歸作者所有,文章僅代表作者觀點,不代表華夏經(jīng)緯立場。 如涉及侵權,請聯(lián)系管理員刪除。在法律許可的范圍內,華夏經(jīng)緯(廣州)數(shù)據(jù)科技股份有限公司享有最終解釋權。